みなさんこんにちは!

今日も医師の循環器疾患・不動産投資まとめサイトにお越しいただきありがとうございます。

今日は先日、大家の会で話題になった出口戦略時の際の事業用資産の買い替え特例に関して説明します。

みなさんは出口についてはどう考えておられるんですか?

誰かわかる人いますか?

そこはみんな結構知ってると思うんですよ。

一方で10年にも一つ目安があるのはあまり知られてないんですよね。

事業用資産の買い替え特例ってのなんですけど。

という感じでした。

今日は事業用資産の買い替え特例について勉強したので、簡単に説明したいと思います。

今日の内容は不動産を5年以上保有したが、それ以上に物件を所有しようと考えている方、不動産売却の一つの目安を知りたい方に有用と思いますので参考にして頂ければと思います!

事業用資産の買い替え特例 とは

個人が、事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得し、その取得の日から1年以内にその買換資産を事業の用に供したときは、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

これを、事業用資産の買換えの特例といいます。

No.3405 事業用の資産を買い換えたときの特例|国税庁 (nta.go.jp)

定義と引用元を書かせて頂きました。

これだけでは何を言っているかわかりませんでした。

きちんと原文に当たることが重要と思いますのでリンクを貼っておきます。

ご自身で内容を確認するようにして頂けると幸いです。

事業用資産の買い替え特例 を簡単に説明する

さて、国土交通省の原文では難しすぎますので、僕なりに調べた結果を簡単に説明したいと思います。

もし内容に誤りがある場合は訂正しますので連絡を頂けると幸いです。

では解説に移ります。

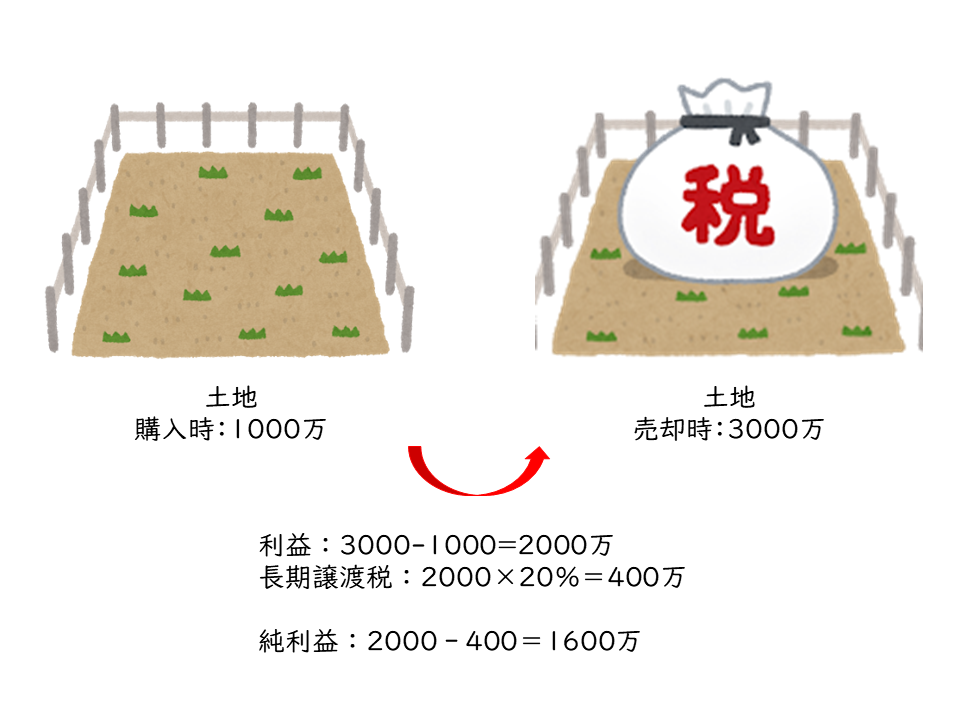

例えば僕のように、相続物件が駐車場などで土地の場合、その土地の値段が開発などで値上がりしていたとします。(おそらくインフレなどで値段が上がっていても良さそうですが、確認は必要です)

土地がもともと1000万だったとして、それが3000万になっていたとします。

利益の2000万×20%=400万が長期譲渡税としてマイナスされ、純利益は1600万です。

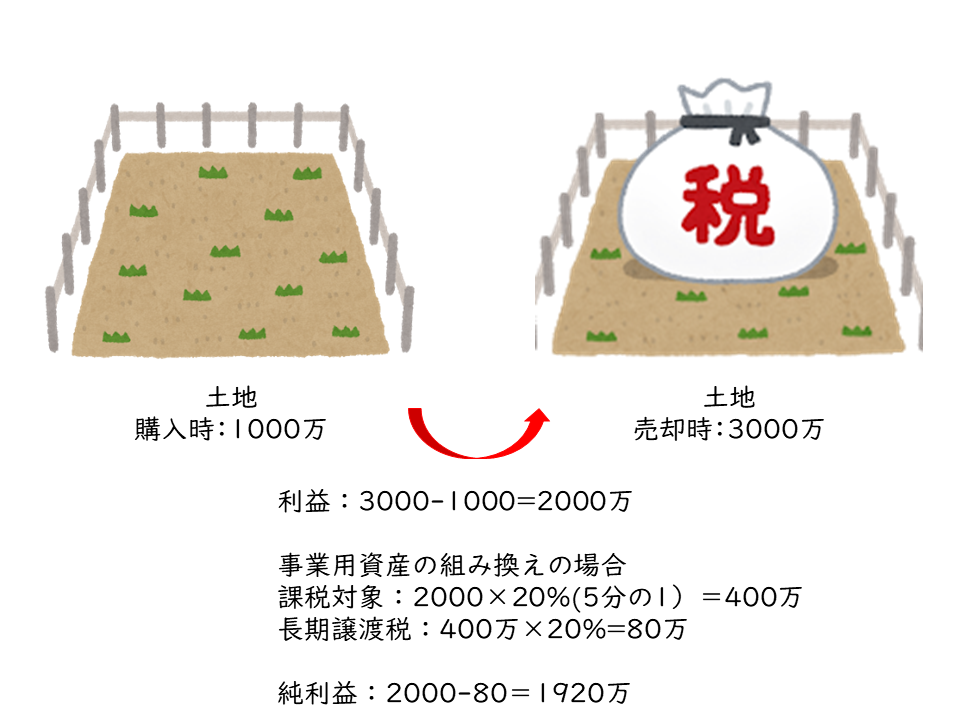

しかし、事業用の資産を組み替える場合、2つの条件をクリアすれば譲渡益の5分の1にのみ課税するという軽減措置があります。

具体的には課税対象が2000万×20%(5分の1)=400万へと変化します。

この400万に長期譲渡税がかかるので、税負担は実質400万×20%=80万となります。

最終的な純利益は2000万-80万=1920万で、 事業用資産の買い替え特例を利用しなかった場合の1600万と比べ、320万が差として現れます。

これが事業用資産の買い替え特例です。

事業用資産の買い替え特例 を利用できる2つの条件

事業用資産の買い替え特例を利用するのは主に2つの条件が必要です。

①10年以上、事業用の土地または建物として所有されていること

②1年以内に新たに事業用資産を購入すること

事業用資産の購入なので、買い替える資産は必ずしも不動産である必要はないというメリットがある一方、自宅用の不動産は事業用と見なされないなどの注意点があります。

他にも細かい条件がいろいろとありましたが、大まかにはこの2点を抑えておくことが重要です。

譲渡益は将来的な繰り延べである

さて、注意が必要なのは、この特例は課税の先送りという点です。

ですので、次回以降、この事業用資産を売却した際には、今回の特例で対象外となった部分の税金が発生するということになります。

しかし逆に言えば、この事業用資産は売却しなければ税金は発生しません。

つまり土地を売って、新たに土地付き建物を買ったが、その土地は金輪際手放さないつもりであれば、税金はかからないということになります。

また不確定な要素ですが、その土地を20年、30年と所有し経過するに従い、その時で税の仕組みが変化している可能性もあります。(特例ごとウヤムヤになるという期待も全くないわけではありません。)

個人的には、まずは知識として知っておくのが重要で、そして、直近で払う必要がないのであれば、特例を利用するか判断したうえで、将来の変化に柔軟に対応するというスタイルが良いと思います。

まとめ

今回は出口戦略の目安の一つとなりそうな 事業用資産の買い替え特例 について説明しました。

5年経過すれば 「長期譲渡所得」 、10年経過すれば「 事業用資産の買い替え特例 」と覚えておくとよいかもしれません。

まとめます。

1,不動産の売却時には事業用資産の買い替え特例も考慮する

2,10年以上事業用の土地または建物として所有し、 1年以内に新たに事業用資産を購入すること が条件

3,将来的な税金の繰り延べだが、買い替えた資産を保有し続ける限りは払う必要がない

以上、参考になればうれしいです。

今日もありがとうございました!

ツイッターもやっています。フォローしてくれると嬉しいです。