みなさんこんにちは!

今日も医師の循環器疾患・不動産投資まとめサイトにお越しいただきありがとうございます!

今日は元利均等返済と元金均等返済の違いについて説明したいと思います。

今日の内容は、すでに融資を受けて不動産経営を行っている方、これから行おうと考えている方に、返済方法の仕組みを学ぶことで、自分にとって有利な返済方法を選択できるようになることを目的としています。

はじめに

まず、元利均等返済と元金均等返済ってそもそも何?と思われる方もおられるかもしれません。

非常にざっくり言えばローンの返し方になると思います。

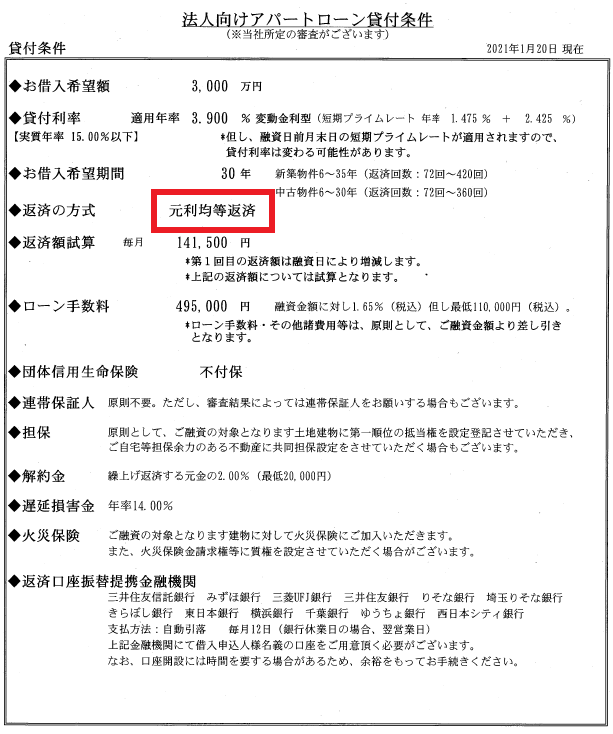

僕自身はセゾンファンデックスで融資を受けてアパートを購入したわけですが、その際の融資条件として元利均等返済と記載されています。

この元利均等は変更した方がいいのか疑問に感じたので、自分で調べてみました。

参考にですが、三井住友トラストローンファイナンス(三井住友トラストL&F)に打診した際の条件が残っていましたので添付しておきます。

ちなみにどこの金融機関でも基本的には元利均等がデフォルトのようです。

全くの余談ですが、法人で三井住友L&Fで融資を受ける際は、上記金融機関(返済口座振替提携金融機関)の法人口座を所有していることが条件ですので注意してください。

僕自身それを知らなかったので、融資特約なしの物件で、慌てて法人口座作成をする必要があり、間に合うか不安で、かなりドキドキした記憶があります。(【不動産】相続物件の探し方は?不動産業者ではなく●●に聞く! | 医師の循環器疾患・不動産投資まとめサイト (iryoumatome.com))

元利均等返済とは

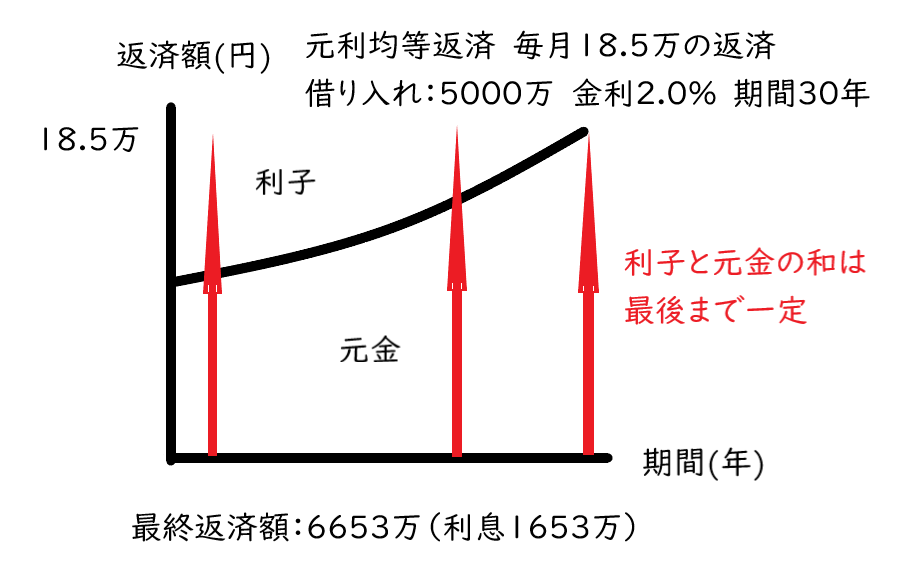

元利均等返済は、元金と利息を合わせた返済額は一定で、返済期間中に元金と利息の割合が徐々に変化していく返済方法です。

メリットは毎月の返済額が一定なので、収支の動向が計算しやすいことになります。

デメリットは元金均等返済と比べて返済総額が増えます。

返済総額が元金均等返済と比較して多くなるので、金融機関はデフォルトを元利均等返済としていると考えられます。

図は借り入れ5000万、金利2.0%、期間30年の元利均等返済のシミュレーションです。

毎月の返済額は18.5万、最終返済額は6653万(利息が1653万)となります。

元金均等返済とは

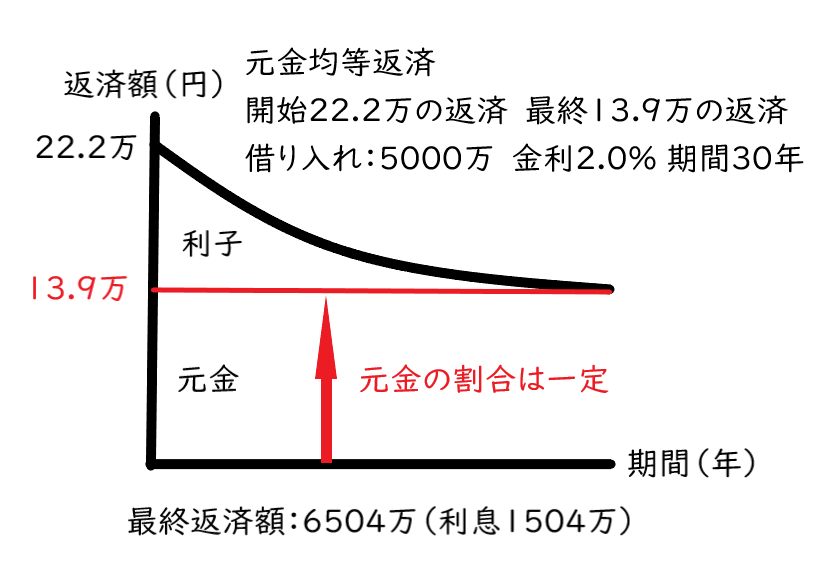

元金均等返済とは元金を返済期間で均等に割り、ローン残高に応じて利息を計算し、毎月の返済額に上乗せする返済方法です。

メリットは元利均等返済に比べて返済総額が少なくなることです。

デメリットは元金の多い返済開始時は返済額が大きく、キャッシュフローが得られにくいことです。

また融資の際に元金均等返済を希望した場合、融資金額が減額される可能性があります。(初期の返済額が高くなるなどの理由のため)

図は借り入れ5000万、金利2.0%、期間30年の元金均等返済のシミュレーションです。

開始時は元利均等返済より約4万ほど高くなりますが、逆に終盤は元利均等返済と比べて返済額が減少します。

毎月の返済額は一定しませんが、最終返済額は6504万(利息が1504万)と元利均等返済と比べて少ないです。

元利均等返済と比較すると149万/30年ほど変わってきます。(1年でみれば5万ほどの差になります)

返済総額で考えれば元金均等返済がよい

さて、ここまで来れば、返済総額で見れば元金均等返済が少ないのだから、銀行のデフォルト設定である元利均等返済はいますぐ変更だ!と思われる方もいらっしゃるかもしれません。

この選択に対しては大きく3つの視点が必要だと考えます。

1,キャッシュフロー重視かどうか

1つ目はキャッシュフロー重視かどうかです。

僕の友人や同僚の中には不動産を税金対策として購入しているケースがあります。

つまり月々のキャッシュフローはあまり求めておらず、物件に節税と将来的な価値を求めているケースです。

わかりやすく言えば都内23区の物件を積算重視で購入し、キャッシュフローは出ていなくとも売却時に利益を得る目的に不動産を購入しているケースです。

こういう方にとっては、返済総額の少ない元金均等返済がよいでしょう。

2,元利均等返済の支払総額が元金均等返済を追い越すタイミングがいつか

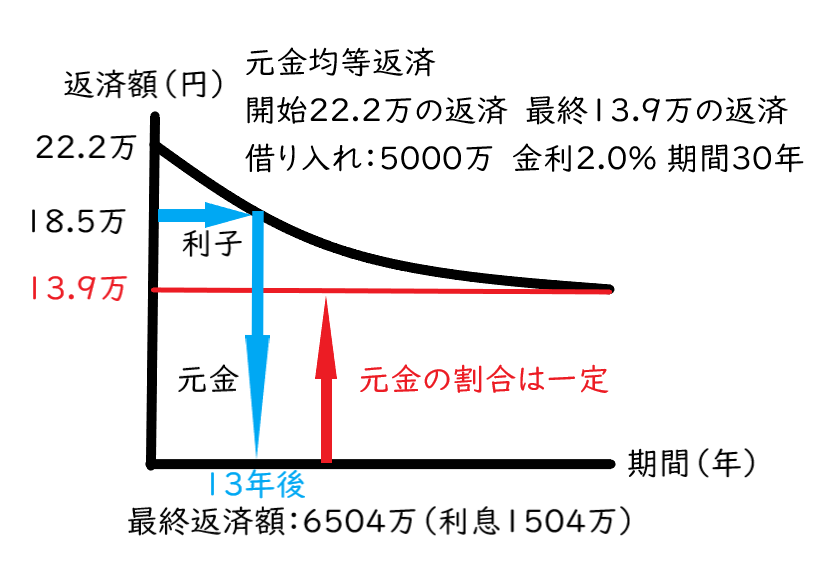

2つ目は元利均等返済が元金均等返済を追い越すタイミングです。

図を見て頂くと、元利均等返済の月々の支払いがあるタイミングで元金均等返済を上回るのに気づいていただけると思います。

そのタイミングはこの場合で言えば約160回目の支払いが終わったタイミングとなります。(約13年後)

図のように、借入条件は同じでも、返済方式が異なれば、一定のタイミングで元利均等返済が元金均等返済の月々の返済額を追い越すタイミングが来ることがわかって頂けると思います。

キャッシュフローを得ることが目的で、13年目以降は売却を予定していれば、月々の支払いが少ない元利均等が良いと思います。

逆に新築や築浅で、減価償却期間分など長期に物件を保有するつもりであれば、スタート時は支払いが多くとも、その間はあまり入居には困らないと判断し、後の支出を抑える目的も含めて元金均等が良いでしょう。

3,利息は確定申告で経費として計上できる

3つ目は利息に関しては確定申告で経費にできるのだから、それほど気にしなくてもいいのでは?という考えです。

利息は確定申告の際に経費にできます。

総支払額が増えることに関して、また差にすると1年間あたり約5万円という金額に関して、個人によって意見が分かれるところだと思います。

まとめ

今回は、返済総額:元利均等>元金均等。それでも元利均等返済を選んだ方が良い理由とは?に関して簡単に説明してみました。

個人的に言えば、年5万円の違いであれば月々のキャッシュフローを増やすかな、という感想ですが、個々の場合によって異なるので各自できちんと確認することが重要です。

シミュレーションにはこちらのサイトが便利です。ローン返済(毎月払い) - 高精度計算サイト (casio.jp)

まとめます。

どちらが良いかは人によって異なるが

1,元利均等返済はキャッシュフローが出やすい

2,元金均等返済は支払総額が少ない

3,月の支払額の大小が入れ替わるタイミングと売却するタイミングを意識する

以上、参考になればうれしいです。

今日もありがとうございました!

Twitterもやってます。随時発信してますのでフォローしてもらえると嬉しいです(^^)