みなさんこんにちは!

今日も医師の循環器疾患・不動産投資まとめサイトにお越しいただきありがとうございます。

さて今回は前回の続き『区分マンション投資で税金対策』は果たしてなりうるのか?について自分の考えを解説します。

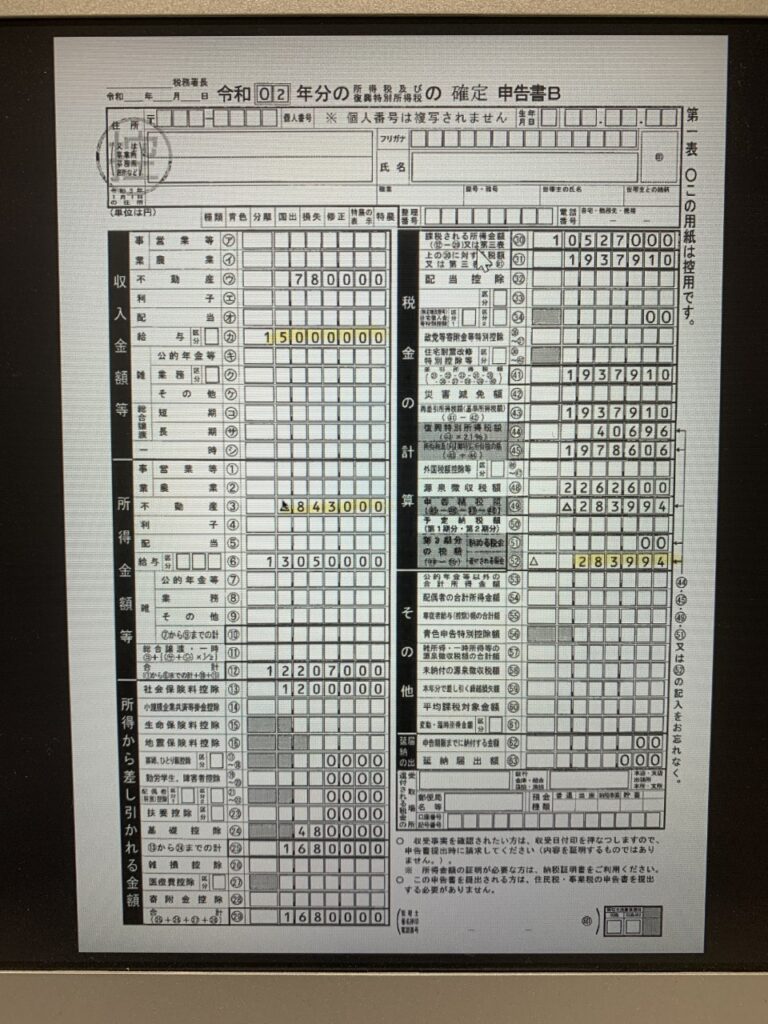

前回は実際に友人に紹介された区分マンションを例に、確定申告書のシミュレーション(実物)を解説しましたので、その続きをしたいと思います。

さて、前回は減価償却費で数値が調整されている可能性をお話ししました。『区分マンション投資で税金対策』は果たしてなりうるのか?~その1~ | 医師の循環器疾患・不動産投資まとめサイト (iryoumatome.com)

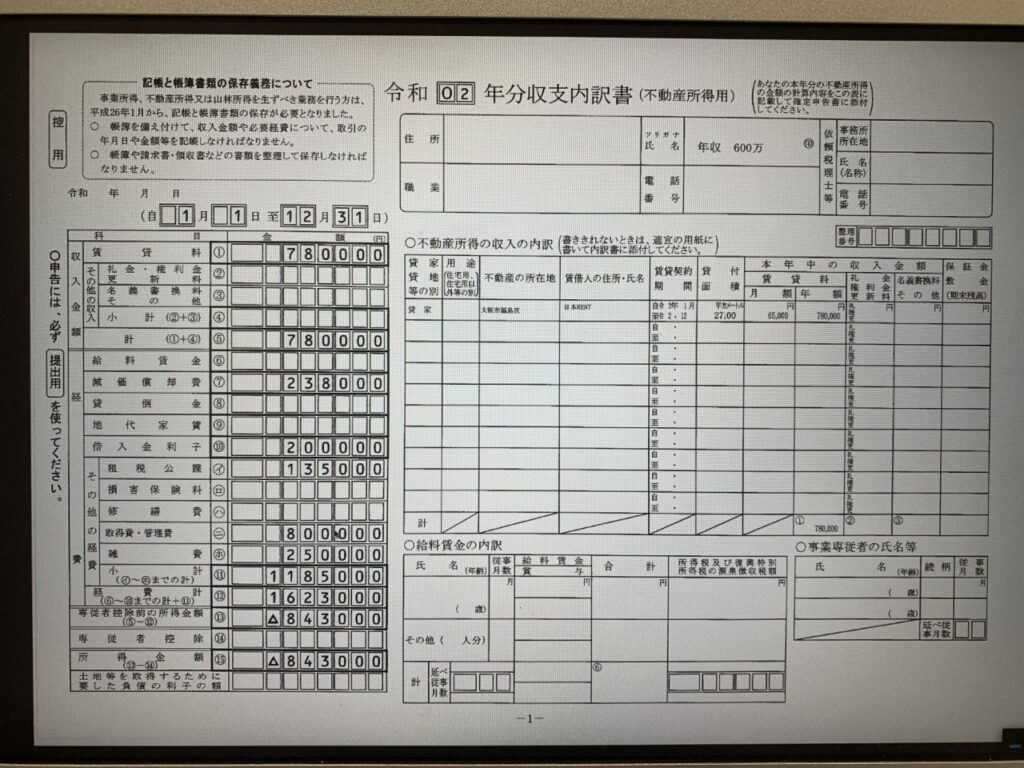

今回は以降の項目について一つずつ確認したいと思います。

利子→まぁいいでしょう。租税公課→それくらいで悪くはなさそうです。

取得費・管理費→80万 ここはチェックです。

毎年不動産取得費が発生するわけではありません。翌年からはこの項目は管理費と管理委託費(サブリース契約など)で5万~15万程度です。

雑費→25万 これも何の?ってなります。いわゆるどこまで経費計上できるか問題ですが、無理な経費計上は危険なにおいがします。1部屋であれば10~15万くらいではないでしょうか。

その他の項目(基礎控除額、源泉徴収額など)は確認しましたが間違っていなさそうでした。

色々と上記をまとめると、初年度は不動産▲84万→▲65万、次年度以降は▲10~15万というところではないでしょうか。

最後の還付される税金(確定申告書の黄色く塗られている線)は直接現金で戻ってくる金額ですので、一見、『お、28万も戻ってきてプラスじゃん』と思われるかもしれませんが、28万の還付を受けるために84万の不動産での赤字が発生していることに気づかなくてはなりません。(そしてその金額も上記のようにシミュレーションし直すと怪しい気配がプンプンです。)

さらに不動産の価値は買った直後がピークで、経年でどんどん劣化します。

つまり購入初期が赤字であれば、以降も基本的にずっと赤字、売却して買値より高く売るなんて基本は期待できません。(安く買うことができれば別ですが、特に新築は不可能に近いです。)

まとめます。

結論:『区分マンションで節税』は税の還付以上に支出があることに気づいていないだけ

以上、参考になればうれしいです。今日もありがとうございました!