さて前回はリスクを抑えた区分ワンルーム投資での例をあげました。

(区分が真にリスクを抑えているかは、今回は省きます)

今回は次に一棟アパート、マンションを購入した場合に関して説明します。

実は一棟物の方が土地がついてくるため、最終的に売却の際にも利益が出やすく、出口戦略が見えやすという特徴があります。

例えばこんな物件で考えてみます。

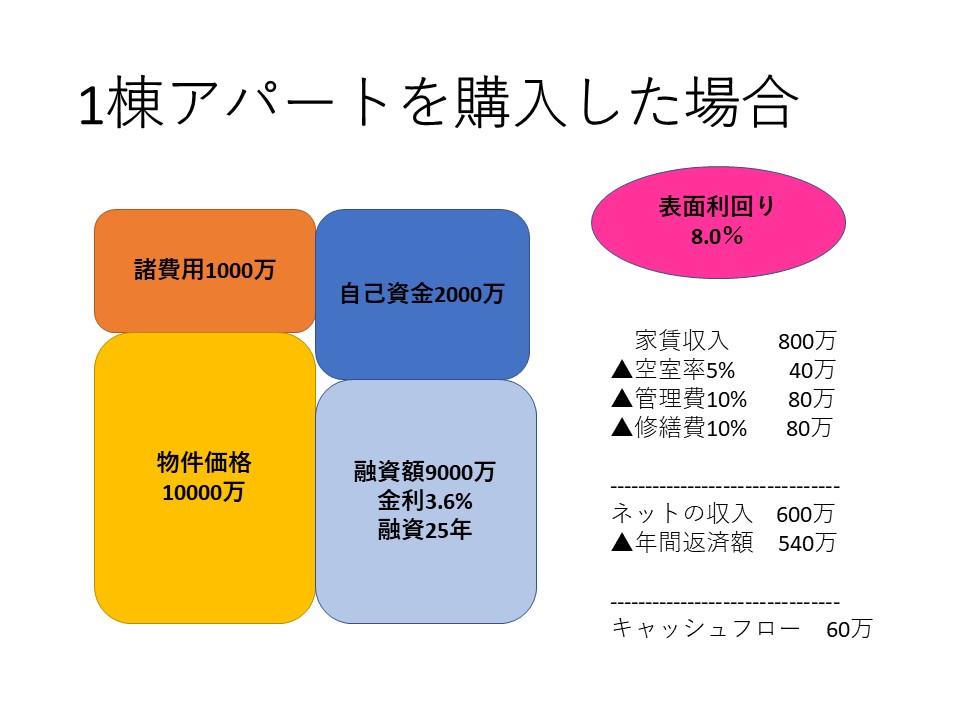

築年数が浅めなアパートやマンションを1億円で購入します。

諸費用1000万、価格1億円とします。

利回り8%、家賃収入800万/年、空室率5%、管理費10%、修繕費10%で ネット収入は80万×0.75(%)=600万です。

そしてこれを金利3.6%、融資25年、借入9000万、頭金2000万とすれば年間返済は540万となります。

気づかれた方もおられるかもしれませんが、実は区分ワンルームマンションにゼロを1つ増やしたパターンなだけなんですね。

そして今回も同様に融資の借り換えを行います。

今回は一棟なので会社を設立していなくとも可能です。そして1%に金利が下がるとどうでしょうか。

年間返済額が407万となり、手残り(キャッシュフロー)が600万ー407万=193万と月あたりでは10万ほどupしたのが分かると思います。

そして返済が終わった25年後には資産価値の落ちた建物は更地にして土地ごと売却、少なくとも2000〜3000万程度で売買できるのではないでしょうか。

上記のように1棟のメリットは、金額が大きいので会社の力を使わずとも融資の借り換えが頼みやすい、最終的に土地があるのでかえってリスクが少ないにあると思います。

①、②を通して僕が言いたいことは、お金持ちは大多数が不動産投資を行なっているという事実があり、彼らは欲しいものを買う前にまず資産(お金のなる木)を買い、その木から得た果実(配当、家賃収入)で欲しいものを買うということです。

僕は幼少期からいわゆる『エリートサラリーマン』として現在大手に勤めている友人達の中高校生時代を見てきています。

幼い時から友達と遊ぶ時間、ゲームをする時間を勉強に費やして頑張っている姿を知っています。

彼らが今後、高齢化社会の担い手として重税を課され、死んだ目をして会社に向かっていると揶揄されるのは見るに耐えません。

そんな彼らにとって、リスクを負うことはかえってリスクを回避することにつながる可能性を知ってもらえればと思いました。

今日の内容は僕の周りの友人、知人に資産を活用する方法として『不動産投資』を知ってもらえればと思い書かせていただきました。

以上参考になればうれしいです。ありがとうございました!