みなさんこんにちは。

今日も医師の循環器疾患・不動産投資まとめサイト (iryoumatome.com)にお越しいただきありがとうございます。

今日は身近にあった区分マンション投資の実例に関して解説付きで説明したいと思います。

さて、先日、友人からこんな紹介を受けました。

一回社長(笑)にも見てもらおう思ってさぁ。

その時の資料がこちらになります。

個人が特定できるところは黒く消しています。

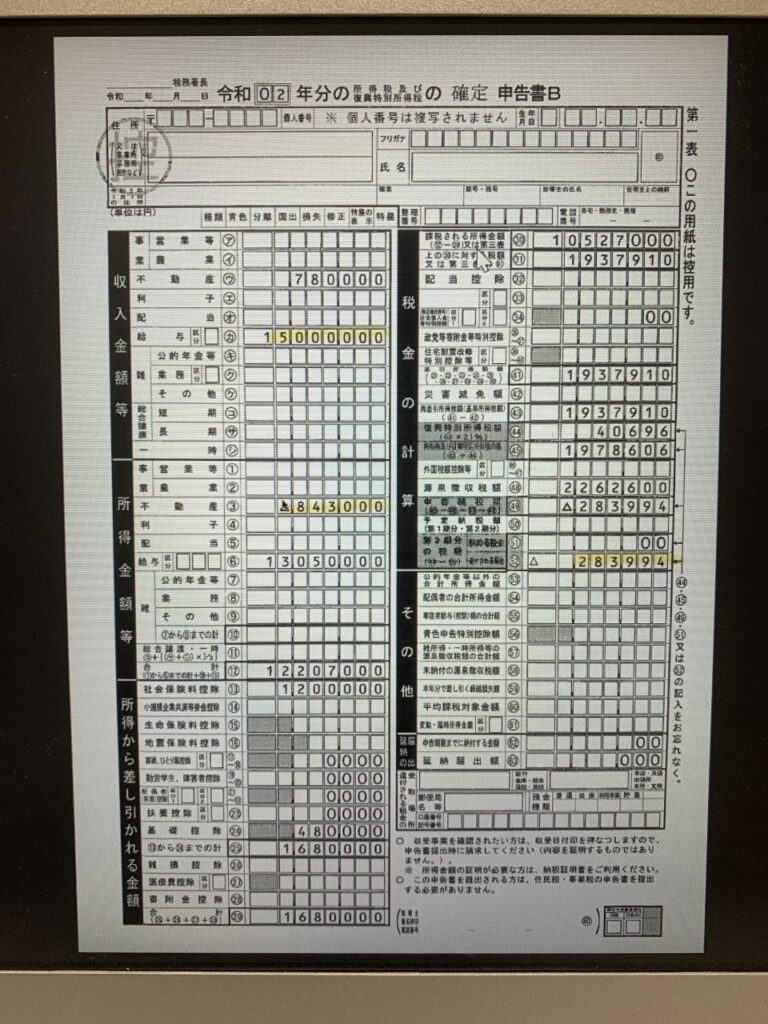

まず友人の年収は1500万とされています。(うらやましいですな、ぐぬぬ。)

確定申告書のシミュレーションを見せるテクニックは王道ですので、内訳をきちんと見極める力が必要です。

家賃は年78万→6.5万/月です。ここまではまぁおかしくはないです。

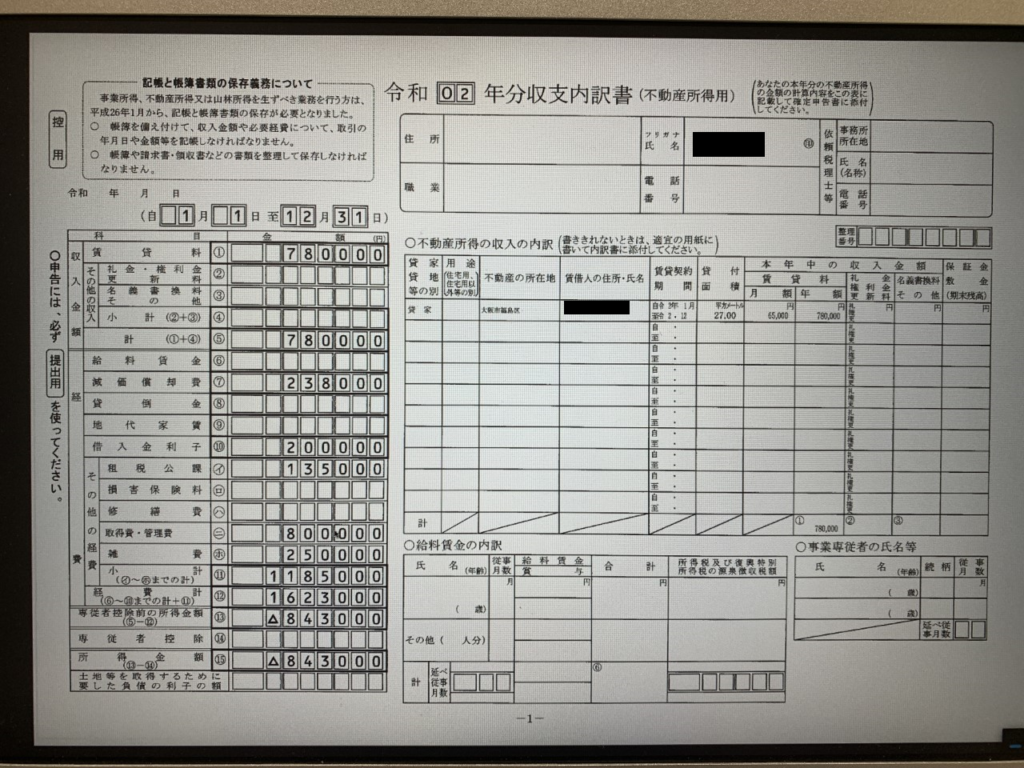

不動産▲8430000円内訳が次の写真です。

まず気になる点の一つ目が減価償却費。

RC造の場合、定額法で、減価償却費=建物価格×0.022(47年の償却)です。

上記から減価償却費238000円を逆算すると建物価格は1081万です。築浅中古としても1000万程度です。

ぴんと来る人はここで、『ん?建物価格高すぎやせんか?』となります。

節税の方法の一つが減価償却です。

減価償却を大きくとることで赤字を発生させ、給与所得と合算することで節税となりますが、シミュレーションの減価償却費が適正であるかきちんと見極める必要があります。

減価償却のための建物価格は下記の通りで計算することができます。

少しずつ解説していきます。

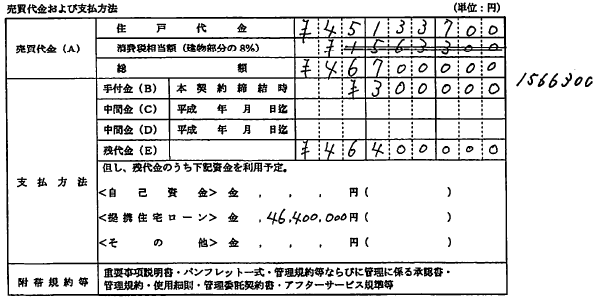

1,契約書の売買金額の消費税を基に計算する

これは消費税は建物価格にのみかかる仕組みを利用しています。売買契約書を確認します。

図の 156万円÷0.08(当時の消費税8%)=1957万が建物価格になります。(売買価格は4513万)

事前に土地建物按分を行っていない限り、消費税がかかる建物価格を下げたいというのが売主側の意向ですから、先ほどの建物価格が1081万なら物件は2000万くらい?となるわけです。

ちなみに2000万であれば表面利回りは3.9%ですから投資対象ではないですよね。

2,固定資産税評価額で按分する

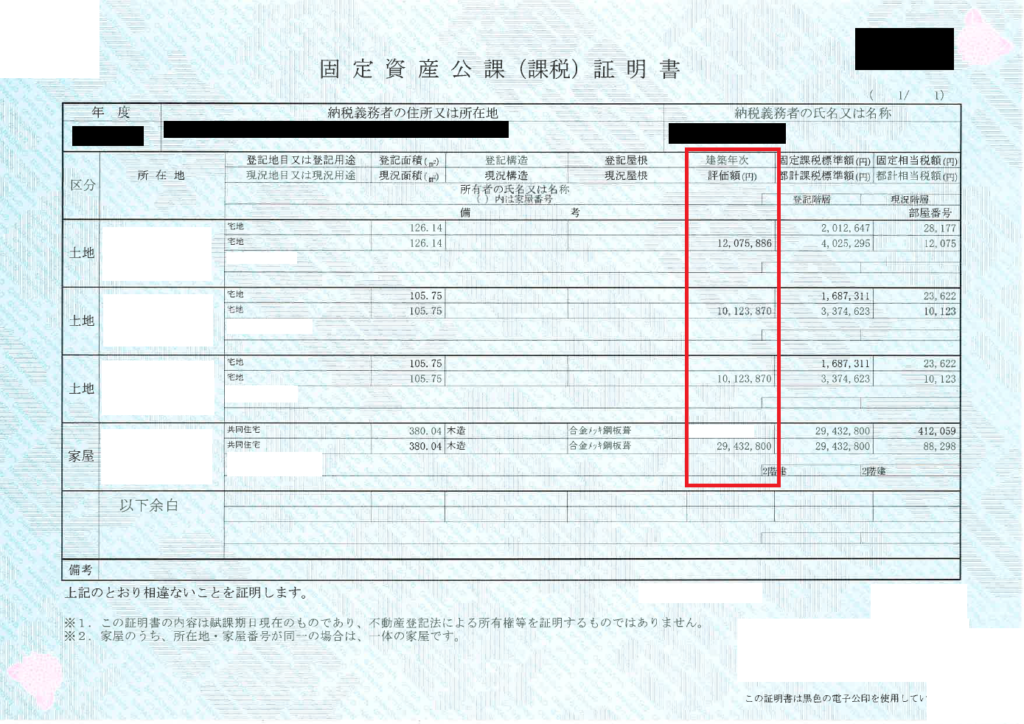

次は市役所に行き公課証明書を取得し、固定資産税から按分する方法です。

図を参考にします。 土地=1200万+1000万+1000万=3200万 家屋=2940万 です。

購入額が8000万の場合、 8000×(2940/2940+1200+1000+1000)=3830万 が建物価格となります。

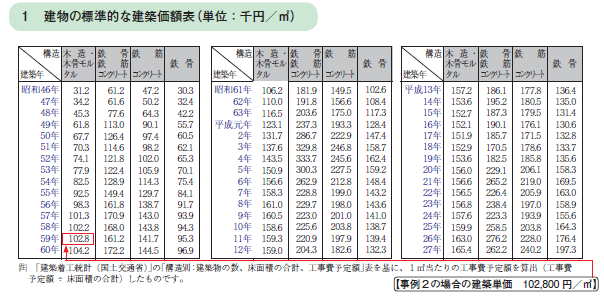

3,建物の標準的な建築価額表(国税庁)を用いて自分で計算する

例えば平成元年の200m2の鉄骨の建物であれば、

200(m2)×128400(円) = 2568万 となります。

4,不動産鑑定評価額を依頼する

専門家に依頼します。省略します。

話は戻りますが、上記の方法を利用して、適切な減価償却費か、確認するようにしてください。

これを確認しないまま上記で減価償却費を記載し、後日税務局から問い合わせ→最悪の場合、脱税となります。

シミュレーションを作成したのは業者ですが、申告をしたのはあなた自身になります。

ピンチになった際に業者は味方してくれません。

(そして勘の良い方はこういうところに税の抜け道がうっすら存在することに気づくとも思います)

長くなったのでいったんここで終わります。

『区分マンション投資で税金対策』は果たしてなりうるのか?~その2~ | 医師の循環器疾患・不動産投資まとめサイト (iryoumatome.com)に続く