みなさんこんにちは!

今日も医師の循環器疾患・不動産投資まとめサイトにお越しいただきありがとうございます。

今日の内容は、1000万以下の物件購入を検討している方にぜひ聞いて頂きたい内容です。

さて突然ですが、みなさんは物件を購入する際に現金、ローンどちらが良いか考えたことはありましたか?

現金で支払えれば借り入れもなく安心。

なんとなくこう思っている方も多いと思います。(僕もそうでした)

しかし、現金を使ってしまうと、2軒目が買えずしばらく貯金、また突発的な修繕に対応できないというリスクがあると思います。

そんな時に、「この物件は現金が良いな」、「この物件はローンが良いな」と判断する一つの目安に投資効率があります。

今回はこの投資効率について簡単に説明したいと思います。

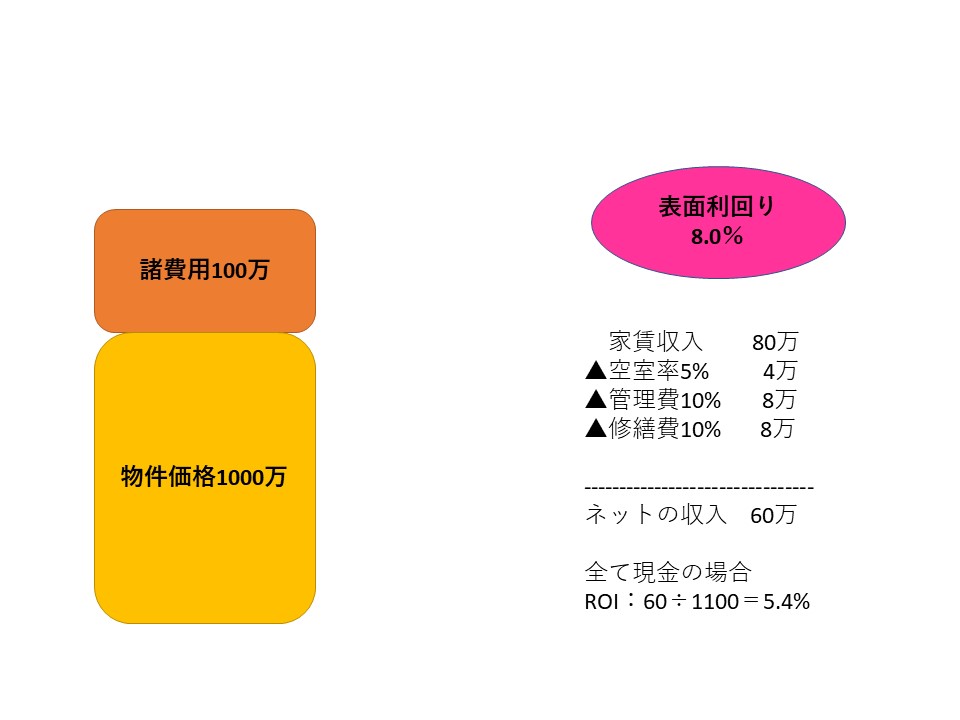

すべて現金で購入した場合のシミュレーション

まず最初は現金で購入した場合のシミュレーションをしたいと思います。

価格は1000万、諸経費は100万、表面利回りは8.0%、空室率5%、管理費10%、修繕費10%とします。

年間の家賃収入は80万、キャッシュフローは60万になるのがご覧頂けると思います。

この場合のROIは5.4%です。(ROIは簡単に言えば投資効率のようなものです)

ROIに関してはこちらを参考にして頂きたいと思います。(不動産投資の用語・略語のまとめ | 医師の循環器疾患・不動産投資まとめサイト (iryoumatome.com))

ちなみにROIはいくらがいいか、というのは人や本によってまちまちだと思います。

個人的には15%程度を目安としています。

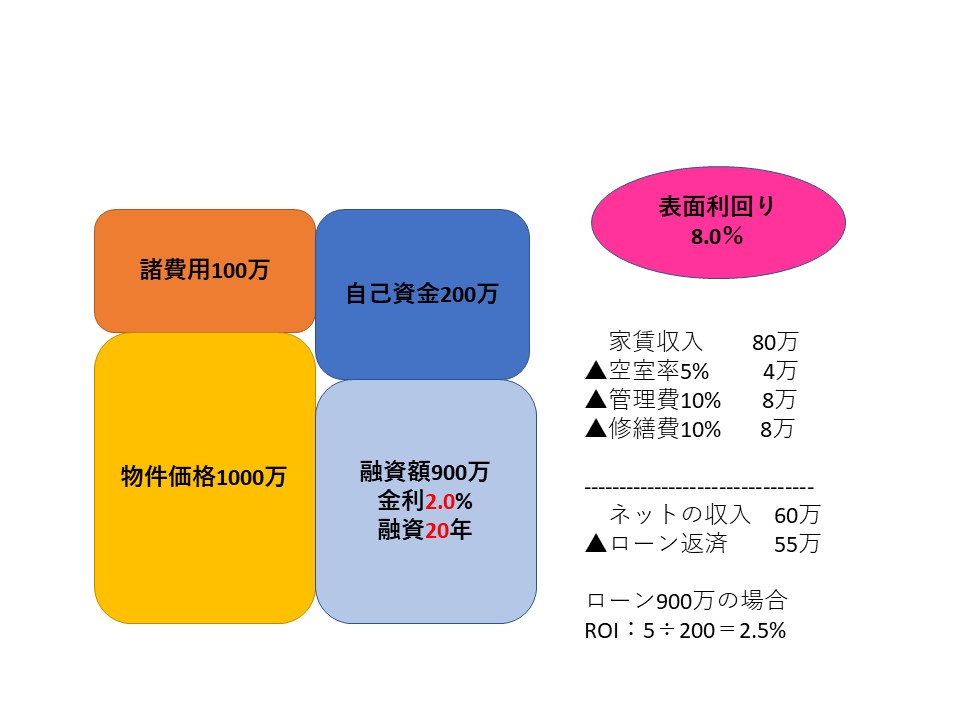

融資を使用して購入した場合のシミュレーション

次に上記の物件を900万の融資を受けた場合で説明したいと思います。

価格は1000万、諸経費は100万、表面利回りは8.0%、空室率5%、管理費10%、修繕費10%とします。

ここで融資を900万、金利2.0%、20年と仮定します。

年間の家賃収入は80万ですが、ローン返済に年間55万かかるため、キャッシュフローは5万/年となります。

今回の場合、ROIは2.5%となり、現金の場合の5.4%を下回ります。

このケースで言えば、投資効率で考えれば、現金での購入が良いといえます。

現金よりもローンで購入した方が投資効率が良い場合

融資条件が良い場合

上記の2つのシミュレーションの結果から、すべて現金が良いか、というと必ずしもそういうわけではありません。

その境界を決めるのは融資条件になります。

よく頭金を多めに入れれば良いとおっしゃる方もおられますが、一般に頭金を増やすと投資効率は下がりますので、直接的に最も影響するのは融資条件ではないかと思います。

ただし頭金を多めに入れるとキャッシュフローは出るので、見た目の運営は楽になりますね(^^)

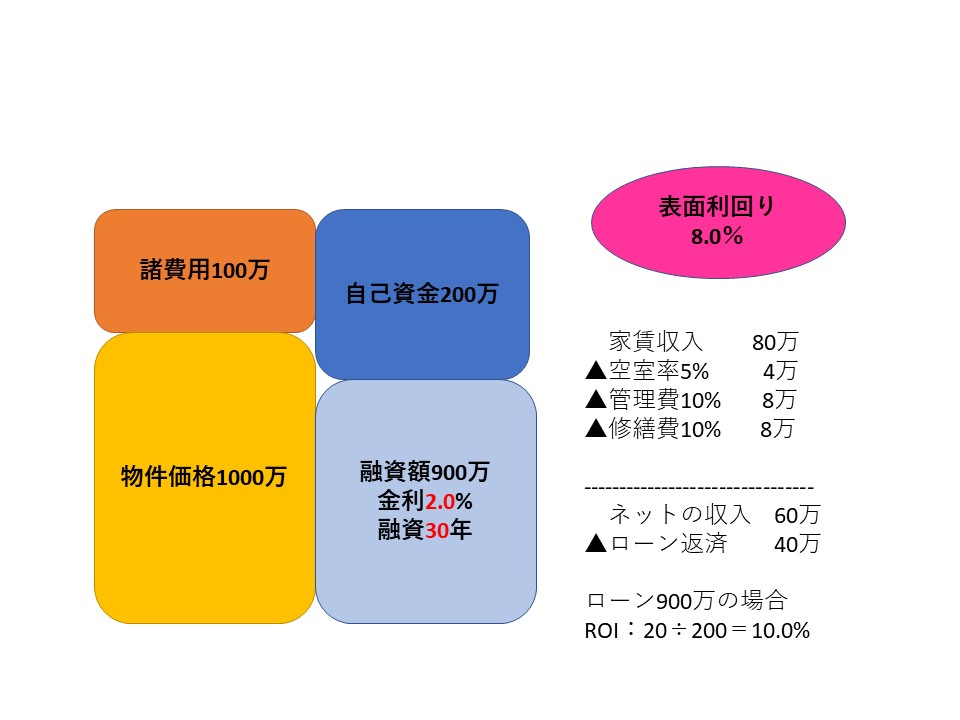

先ほどの 物件(価格は1000万、諸経費は100万、表面利回りは8.0%、空室率5%、管理費10%、修繕費10% )の融資条件を2.0%で30年とするとどうでしょうか。

融資が20年から30年へ10年延長するとキャッシュフローが増え、ROIは10%となりました。

この場合、たとえ現金を持っていたとしても、融資がつくのであれば投資効率の面でいえば融資を受けたほうが効率が良いと言えます。

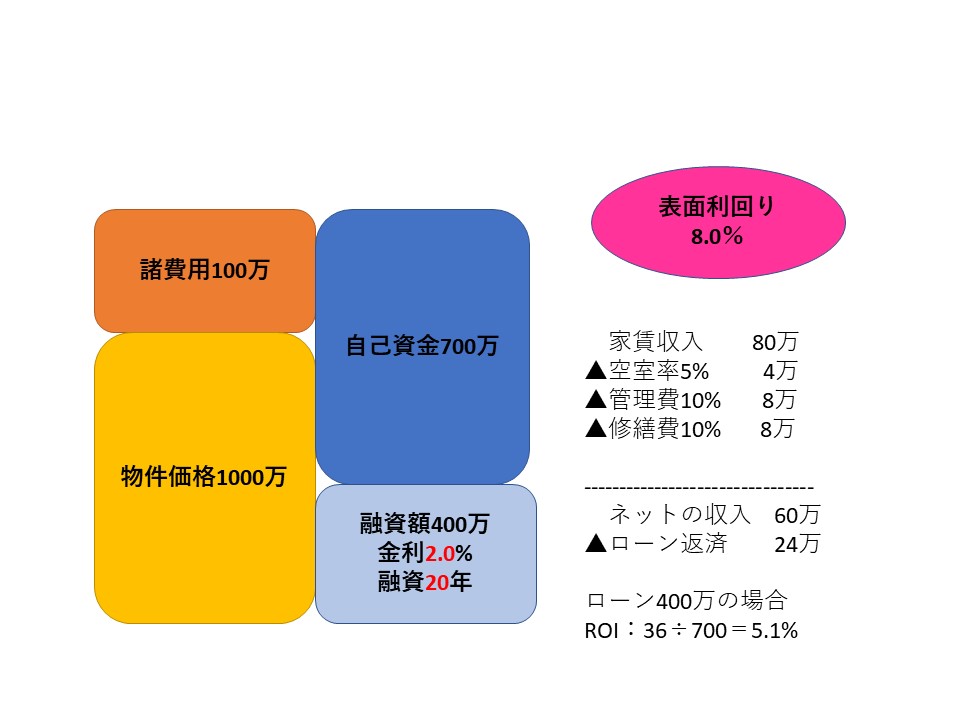

頭金を多く入れられる場合で検証

ちなみに先ほどの頭金を多く入れる場合を検証します。

仮に頭金700万で融資は400万、金利2.0%で融資は20年とします。

お判りいただけると思いますが、頭金を多くしてもROIは5.1%と現金の5.4%と比べ投資効率は改善しません。

図からわかる通り、金利・融資期間が同一の融資条件であれば、頭金を増やせば現金買いに近づくということになります。

(よければ自己資金400万などでシミュレーションしてみて頂けると良いと思います)

融資が引ける=レバレッジが効いているわけではない

以上から勘のいい方は 融資が引ける=レバレッジが効いているわけではないということに気づいていただけたと思います。

レバレッジが効くのはあくまで融資が好条件である場合であって、融資の条件が良くない場合は現金買いの方が投資効率はあがります。

融資の条件が良い、悪いに関しては銀行から提示される融資金額をすべて現金で購入したシミュレーションでのROIと融資で購入した場合のROIを比較すれば簡単に把握できます。

ただし、実際のケースでは銀行との今後のお付き合いを見越して融資を受けたり、現金が手元にない場合などもあると思います。

そういった場合では頭金を多く入れるというのは理にかなっていると思われます。

逆レバレッジに注意(フルローンがすべてではない)

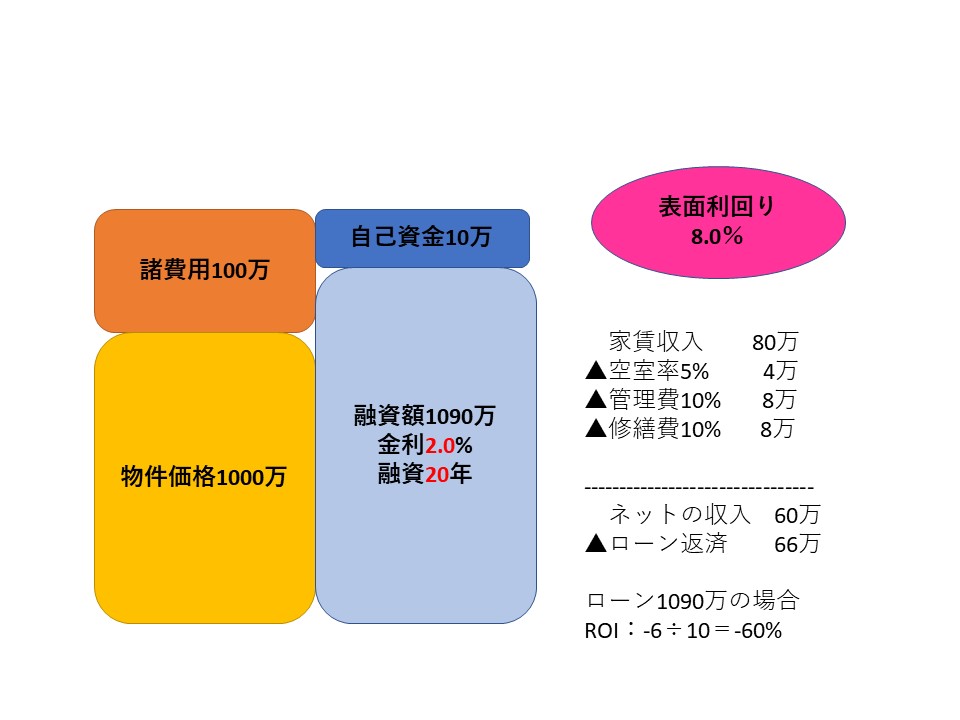

そして最後に新築ワンルーム投資でよくある頭金10万円でフルローンで購入するケースに関して説明します。

頭金10万、 価格は1000万、諸経費は100万、表面利回りは8.0%、空室率5%、管理費10%、修繕費10% は変更なしです。

融資は1090万、金利2.0%、20年でシミュレーションします。

この場合、ROIはマイナスです。

投資としては成り立っていないのがお分かりいただけると思います。

同じ物件をシミュレーションしても投資効率で見た場合、頭金を入れる入れないで考えた場合に、その後の規模拡大が変わってくるのがわかると思います。

※ちなみに逆レバレッジとは一般に融資を受けたほうがかえって投資効率が悪くなっているケースのことを指します。

逆レバレッジは想像しているよりも多く現場では存在すると思って頂けると良いと思います。

まとめ

以上から、不動産物件はもちろんいいものを安く買うに尽きるとは思いますが、そのうえで現金がいいか、融資がいいかについて解説しました。

まとめます。

1,現金ですべて購入した場合のシミュレーションをする

2,融資を受けた場合のシミュレーションをする

3,投資効率の良いほうを選択する

4,フルローンは必ずしも良いわけではない(融資の方が効率が悪い場合を逆レバレッジという)

以上、参考になればうれしいです。

今日もありがとうございました!

ツイッターもやっています。フォローしてくれると嬉しいです。