みなさん、こんにちは!

今日も医師の循環器疾患・不動産投資まとめサイトにお越しいただきありがとうございます!

今日は大家さん税理士が教える不動産投資「お金の残し方」についてまとめていきたいと思います。

不動産投資と税金は切っても切れない関係です。

税金をコントロールすることは不動産を安く買うより重要である場合があります。

今日の内容は不動産は購入したが純資産の概念にあまり詳しくない方、または税金に関しては税理士さんにお任せだったが、自分でも一度確認しておきたい方にお勧めです。

今日は税金と不動産投資について勉強しましたので、ぜひ皆さんと共有できたらと思います。

それでは解説に移りたいと思います。

第一章:あなたはなぜ不動産投資をするのか?

哲学的な出だしが不動産投資家のような、「おらつき」を感じさせず好印象です。

まず、いつまでに、いくら得たいかの目標を立てます。

そして他の投資(預金、債券、株式、FX、etc..)と比較し税金面、流動性、長期性、自己コントロールの点を検討し、不動産が自分の目標に最も向いていることを確認することが重要です。

第二章:不動産投資法をどうやって比較するのか?

それぞれの物件を比較するには10個の前提条件を確認しておく必要があります。

1,借入金額、2,金利と返済方法、3,借入期間、4,自己資金、5,土地と建物の比率、6,税率、7,将来の売却額、8,目標収入、9,目標収入達成に必要な自己資金、10,ほかの要素

要するに、上記の10個の項目を確認しておかなければ、各々の物件は比較できないということです。

また、7,将来の売却額の見積もり方 に関してですが、原則として年間賃料を表面利回り10%で割り戻した収益還元価格で算出しておけば基本的に問題ないとのことです。

この考え方をもとに自分が今、債務超過なのかそうでないかを確認することができます。

簿価=取得価格ー減価償却費の累計額

時価=年間賃料÷10%

簿価>時価であれば債務超過の可能性あり

簿価>時価の状態ですと、次の融資を受けられる可能性は低いと考えられます。

第三章:区分所有投資を徹底的に比較してみよう!

①新築ワンルーム区分マンション

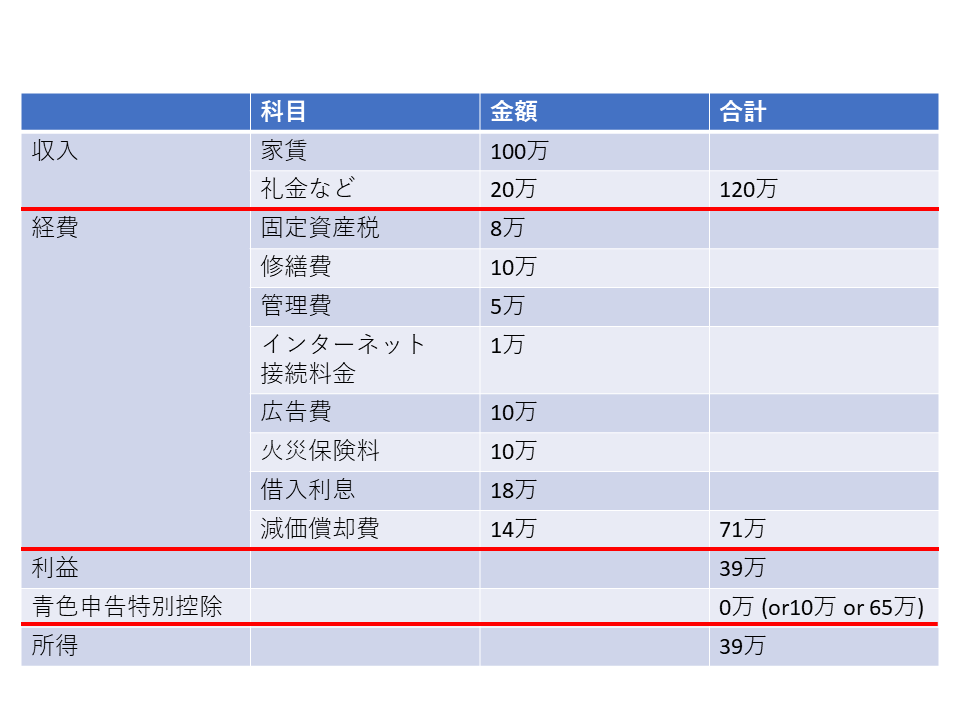

税理士さんの本らしく、損益計算書とキャッシュフロー計算書で書かれています。

表は収支計算書になります。

新築ワンルームを購入する際は家賃と月の返済額だけでなく、その他の項目(固定資産税、修繕費、管理費など)を必ずチェックしてください。

新築ワンルームマンションは左下の所得がわずかなプラス、またはマイナスとなっているケースが大部分です。

これらのケースでは節税を名目に負債を購入してしまっている場合が大部分ですので、早めの売却をお勧めします。

『区分マンション投資で税金対策』は果たしてなりうるのか?でも解説していますので参考にして頂ければと思います。

②中古ワンルームマンション

低リスク・低リターンです。

購入条件を間違えなければプラスのキャッシュフローを得られる可能性が高いとされています。

③中古ファミリータイプ区分マンション

最終的に実需へ売買、もしくは貸し出すことが可能です。

比較的安定したキャッシュフローが得られます。

第四章:戸建て投資を徹底的に比較してみよう!

①中古木造戸建て

ファミリー向け中古区分と同様に実需へ売買、または貸し出すことが可能です。

一方で中古の木造のため、融資期間が短く、債務超過に陥りやすいとされています。

また融資期間が短いことによりキャッシュフローが出にくいなどの特徴もあります。

番外編:築古戸建て vs 中古区分マンション はどちらが優れるか?

ここでいつも戸建てと区分どっちがいいのか論争が発生するので、大家の会での見解を載せておきたいと思います。

わいは極論、安く買えれば、中古区分だろうが、築古戸建てだろうが、好きな方買ったらええって考えてるよ。

ただし区分は下の項目のような難しさがあるから注意が必要やな。

中古区分マンションは

1,一棟全体と区分内の両面を考える必要がある

2,必ずインカムとキャピタルの両面を考える必要がある

3,リフォームで差別化が必須

4,融資との相性が良いようで悪い(引き続けられない)

5,外的要因に左右されやすい

6,土地値を無視しなければならないのに立地が最重要

一般に物事はなんでも、ケアする項目が少ないほうがシンプルで成功しやすい。

要素が増えれば増えるほど、影響される項目が増えて手間やお金がかかるのよ。

一般には、家賃が安い、室内リフォーム(リノベ)がされているかなんだけど、リフォームすればその分リフォーム費用が発生しちゃうよね。

一方で戸建てはそもそも同じ物件はないからその時点で差別化されてる。

入居付けに苦戦すればリフォームすればええけど、競争する相手はそもそも間取り場所も別物件だよねって話。

例えば築30年の物件で、入居付けできない(内見の希望がない)のは建物の外観が原因だ!外壁塗装したい!って思っても、「じゃあ外壁塗装しまーす」とはいかない。

でも戸建てだったら好きなタイミングでできるよね。

第五章:一棟アパート投資を比較してみよう!

①新築1棟アパート

本書の結論からすれば勧めていません。

この本では上記区分、戸建て、アパートに対してそれぞれ、仮説の金額をもとに10年後のバランスシートをシミュレーションしています。

新築アパートは自己資金の回収期間が長く、また債務超過に陥りやすいことが理由として挙げられています。

②中古1棟アパート

結論からすれば勧めている記載になっていると思います。

貸借対照表も健全でキャッシュフローもそれなりに出るというのが理由です。

一方で、シミュレーションに用いている物件の利回りと築年数が利回り10%、築10年と破格の設定ですので、中古1棟アパートはどれでもよいというわけではないと感じました。

第六章:1棟マンション投資を比較してみよう!

①新築鉄骨マンション

②新築RCマンション

上記の1,2は第五章と同様、勧められていません。

③中古鉄骨マンション

④中古RCマンション

ハイリスク・ハイリターンであるが減価償却期間も長く、貸借対照表も健全なため、暗に勧められているような印象です。

ただし物件価格が大きいほど特にRCは修繕費用が大きいので、経験豊富な方ではないと、手を出すのは危険と述べています。

注意が必要だと感じたのは、この本では、シミュレーションに用いている数字が物件ごとにバラバラで、どこから来ているかはっきりしないようなものが複数存在します。

築古木造戸建ての業績利回りが7.2%と設定されている一方で、中古鉄骨マンションは21.4%など、相場とかけ離れた数値で解説している面もあり注意が必要だと感じました。

第七章:3つの表で不動産投資を制する!

今回の本で唯一、税理士さんの視点で銀行の評価を上げるには?という内容が書かれている章になっていると思われます。

銀行が見ている損益計算書の中でも具体的にどこを見ているのか、を1つずつ確認します。

賃料収入

賃料は高いほうが良いという当たり前のことが書かれています。

また全国の空室率と比較して、自身の物件の空室率を提示すると良いと書かれています。

経費

接待交際費や交通費などを手間をかけて積み上げるより、実績を作って金利を下げてもらう交渉をするべきだと書かれています。

僕も会社を所有していますが、経費にできるから、とあれもこれも経費にしてしまい、赤字決算はかえって評価を落とすことになるので注意が必要です。

減価償却費

銀行によっては減価償却費はキャッシュフローのマイナスとして扱わないところもあるようです。

この本の1番の学びとしては、修繕を行った際に、修繕費として経費計上するのではなく、資本的支出として減価償却を取りに行くという発想です。

経費であろうと資本的支出であろうと必要経費として取り扱える額は基本的には同じです。

しかし資本的支出で計上できれば、 損益計算書 の中でマイナスとされないので、銀行からの評価も良い、また複数年にわたり計上できるので、取り漏れることがなく、キャッシュフローが改善しやすいなどのメリットも多いです。

まとめ

最終章の銀行評価に対する記載がなければ、言葉は悪いですが、個々の物件を好きなようにシミュレーションして、それが資産かそうでないかを勝手に評価する本という印象でした。

税理士さんであり、大家さん。という視点で書かれた内容がもっと多いと良かったなという印象でした。

一方で最終章には銀行評価に対する有益な内容も書かれていますので、ぜひ一度、税金と不動産を学んでみたいという方は読んでみて頂けると良いと思います。

以上をふまえた僕のまとめです。

初心者→プロ(★★★☆☆)

わかりやすさ (★☆☆☆☆)

実践向き (★★☆☆☆)

再現性 (★★★☆☆)

おすすめ度 (★★☆☆☆)

平均得点 2.2/5.0点

少し辛口になってしまったかもしれません。

厳しいことを言いましたが、一方で他の本にはない、損益計算書で常に物件を評価していくという見方、また銀行評価に対する有益な内容も書かれていますので、一度、読んでみて頂けると良いと思います。

以上、参考になればうれしいです。

ツイッターもやっています。フォローしてくれると嬉しいです。

にゃほにゃほ129 (@nyahonyaho129) / Twitter

今日もありがとうございました!