こんにちは!

今日も医師の循環器疾患・不動産投資まとめサイトにお越しいただきありがとうございます。

今日お話しさせて頂く内容は『不動産投資!』その前に固定費の削減を!です。

さて、みなさんは投資を行うことでのゴールは何でしょうか?

資産の拡大や不労所得(不動産投資は事業に近く、半不労所得に近いかもしれない)、人によっては流行りのFIRE(Financial Independence, Retire Early)かもしれません。

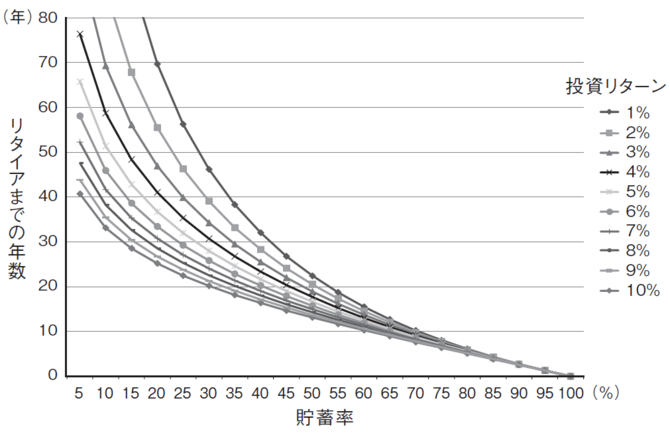

すでにご存じの方も多いかもしれませんが、FIREの達成に最も効果があるのは貯蓄率となっています。

表のように貯蓄率が上昇するにつれ(表の右に進むにつれ)、リタイアまでの年数は短くなっていきます。

収入が多くとも、その分使っていればFIREは達成しない、投資リターンが高いことは長期で見れば有効だが、短期で見れば実はあまり差がないことがこの表からわかると思います。

では具体的に貯蓄率を上げるにはどのようにすればよいか、についてです。

ずばり固定費の削減が最も手っ取り早く、効果が高いですので、今回は固定費の削減を一覧にしてみました。

FIREを目指す人にもそうでない人にとっても役に立つと思いますのでぜひ活用して頂ければと思います。

【光熱費】

1,電力会社の見直しを行う

2,ガス会社の見直しを行う

【通信費】

1,携帯料金プランは格安SIMを使用している

特に、Docomo→Ahamo、Softbank→Y mobileはおススメです。経営母体が同じで手続きがほぼ不要です。

2,インターネットは携帯電話のテザリング機能を使っている(インターネット回線が必要か検討する)

【家計管理】

1,借金やローンがない・返済できるものは返済する(自動車ローン、リボ払い、携帯電話の分割払い)

2,Money Forward Meなどの家計簿アプリを用いて毎月、何にいくら使っているかを把握している

3,収入の10%を貯蓄に充てている

4,支払いは現金ではなく、なるべく電子マネーやクレジット機能を利用する

5,家族で収入と支出額を共有する

【保険】

1,保険は火災保険、自動車保険のみとする(人によっては掛け捨て生命保険も検討)

特に火災保険は入居時に不動産会社と契約したものから、自分で探して変更するようにしましょう。

※不動産会社のデフォルトがChub●保険だったので日新火災 お部屋を借りるときの保険などに変更など。

50000円/年→9000円/年などに代わると思います。(Chub●保険を批判したいわけではありません。不動産賃貸業者と組み、しれっと利益乗せてるところが良くないです。)

例外はありますが、賃貸で住まれている方の家財が一般的なものだとすれば、家族4人で家財の保証は600万程度を選択しておれば十分だと思います。

なお、日新火災 お部屋を借りるときの保険は個人賠償保険や借家人賠償責任などのわかりにくいところをセットでつけてくれるのでおススメです。

自動車保険も金額だけで言えば代理店を通さずネット契約が良いと思います。

代理店さんがいるからといって更新毎に見直してくれるわけではないためです。

※実際、自分の記名被保険者年齢区分が30歳以上40歳未満になっているにも関わらず、契約は26歳以上補償で毎年毎年更新していました。

26歳の方が運転されるケースを保証しますのでと言われても、そうですか。。という気持ちになってしまいました。

自分で気を付けるのは大事ですが、ともあれネット契約にすると金額は抑えられます。

2,その他の保険は基本的に不要なので解約(養老保険、定期保険、貯蓄型保険、個人年金保険、学資保険、外貨建て保険、オフショア保険、払い済み保険)

「積み立てる」の名目でそれ以上の手数料を支払わされていることが多いです。

3,車両保険も不要

車両保険を使うと修理代とほぼ同額・それ以上が、月々の支払いに加算される仕組みになっています。

保険を利用したことで等級が下がり、結局支払っていることと同じ結果になります。

4,ふるさと納税、IDECO、積み立てNISAを行う

いずれ改めて説明します。

【その他】

1,サブスクリプション(毎月契約)は適宜見直す

ネットフリックス、アマゾンプライム、ダゾーンなどは見てるか、かぶってないか

2,ギャンブルしない

まずは現在の自身の家計状況に興味をもって、きちんと現状を把握することが重要です。

特に不動産賃貸や保険など、仕組みが複雑なものは利益がしれっと乗せられていることが多いですので、自分で勉強し、必要なものだけ契約するようにしましょう。

以上、参考になればうれしいです。今日もありがとうございました!